Com o advento da lei 13.429/17, e a ampliação da terceirização em diversos setores das organizações (de acordo com a Sondagem Especial sobre Terceirização realizada pela CNI, em 2017, aproximadamente 63,1% das empresas industriais utilizavam serviços terceirizados e, dessas, 84% planejavam manter ou aumentar a utilização desse tipo de serviço nos próximos anos), é mandatório o controle da conduta e da reputação dos terceiros, pois suas ações e/ou omissões podem gerar responsabilidades para as empresas para as quais prestam serviços, conforme previsto não só na legislação nacional (artigo 5º, III da lei 12.846/13), como também nas legislações anticorrupção ao redor do mundo (FCPA, UKBA, etc).

De acordo com a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), 75% dos casos de corrupção ocorrem através de terceiros contratados. Ainda segundo pesquisa apresentada pelo CEB Compliance & Ethics Leadership Council, em 2016, 91% dos casos de corrupção relacionados a FCPA entre 2011 e 2014 e 36% dos casos de vazamento de dados corporativos em 2014 envolveram terceiros. A pesquisa também mostrou que apenas 47% dos executivos pesquisados sentiam-se preparados para gerir o risco reputacional criado pelos terceiros.

Neste capítulo, faremos uma breve introdução sobre Compliance, demonstraremos de que forma é possível incluir aspectos de Compliance na gestão de terceiros de uma empresa, bem como quais as consequências de não o fazer.

Compliance: conceito e origem

A palavra Compliance tem origem no verbo em inglês to comply, que significa cumprir, agir de acordo, com as leis, regras, políticas, etc. Na ausência de outra palavra que perfeitamente traduzisse o sentido de “compliance”, o mundo corporativo adotou o termo como padrão, em todas as línguas.

Embora não haja unanimidade com relação a data da sua criação, sabe-se que a origem do Compliance está relacionada às instituições financeiras e ao combate de fraudes internacionais.

Aliás, as principais iniciativas de legislação global em matéria de Compliance surgiram como reações a situações de crise e escândalos empresariais com a presença ativa de empresas terceiras na relação.

A título de exemplo:

Caso do Banco Lehman Brothers: eclosão de uma crise financeira mundial, a partir da explosão da bolha imobiliária nos Estados Unidos em 2008 e consequente falência do banco. Nesse cenário de crise no mercado de crédito imobiliário de alto risco “suprime”, foi notória a participação de “terceiros” na fraude, em especial a dos agentes imobiliários e financeiros.

Caso Enron: divulgado em outubro de 2001, o escândalo acabou levando à falência da Enron Corporation, uma empresa americana de energia com sede em Houston, Texas, e à dissolução de fato de Arthur Andersen, que foi uma das cinco maiores parcerias de auditoria e contabilidade. Por ter acobertado o fato de que os êxitos da Enron eram fictícios, restou clara a participação ativa de uma empresa terceira no esquema fraudulento

Caso BP (British Petroleum): o desastre consistiu na explosão da plataforma de petróleo Deepwater Horizon que pertencia à Transocean e que estava sendo operada pela BP, afundando dias seguintes à explosão em abril de 2010. Nas investigações do desastre restou clara a falha na observância das atribuições de responsabilidades entre as inúmeras empresas envolvidas, inclusive as responsáveis pela aplicação das normas de segurança.

Estes escândalos financeiros alertaram as organizações internacionais e governos para a necessidade de atuar em matéria de regulamentação econômica, notadamente ao nível da organização, responsabilização e prevenção, incluído o sistema de terceirização de atividade meio ou final.

É inegável que tanto a implantação de uma gestão de terceiros estruturada, como de um programa de Compliance, aumentam os custos das organizações, porém, a mitigação do risco de fraude, através de ações bem implementadas, poderá aumentar o lucro das organizações. Além disso, a existência de controles internos que possam prevenir, detectar ou sanar riscos de fraude, tende a melhorar a reputação da organização, o que aumenta seu valor no mercado. Ou seja, os benefícios decorrentes da implementação do Programa de Compliance tendem a ser maiores do que os custos decorrentes de fraudes.

Entre os principais objetivos de um Programa de Compliance destacam-se: cumprimento da legislação nacional e internacional, das normas reguladoras e das normas internas da empresa, prevenção de riscos, transparência nos processos, prevenção de conflitos de interesses, disseminação de uma cultura baseada na ética e na legalidade, atenção a reputação, garantia de continuidade da empresa.

Existe, na sociedade como um todo e nas organizações, em particular, uma expectativa de mudança comportamental das pessoas e também de uma menor tolerância com as falhas éticas. Nesse contexto, entende-se que nada menos do que é exigido da sua organização e de seus colaboradores deve ser estendido também aos seus terceiros.

Portanto, como afirmou o consultor Matheus da Cunha, “se os profissionais de compliance, e as organizações como um todo, têm como grande desafio a conscientização dos colaboradores e administradores sobre a relevância dos riscos de compliance e a necessidade de mitigá-los, imagine em relação aos terceiros, que agem por conta própria, de acordo com a sua cultura organizacional específica e fora dos limites de controle e atuação do seu programa de compliance.” (CUNHA, 2019, pag.261)

Adequações necessárias

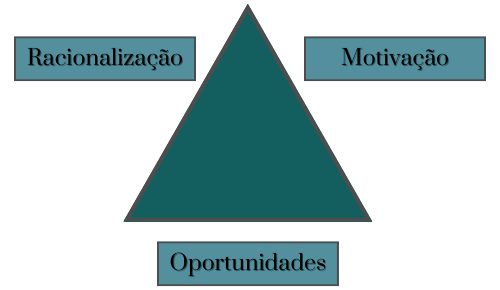

A relação entre a gestão de terceiros e o Compliance pode ser melhor entendida quando analisamos o triângulo da fraude de Cressey, que é composto por Oportunidades (falhas no ambiente de controle interno), Pressão ou Motivação (parte emocional e individual que leva alguém a cometer uma fraude) e Racionalização (justificativa do próprio ato). Segundo Cressey, em sua obra Other people moneys: a study of the social psychology of embezzlement, publicada em 1953, as fraudes corporativas ocorrem quando essas três dimensões estão presentes. Temos pouco ou nenhum controle sobre as motivações e racionalizações das pessoas, porém, através de uma gestão de terceiros efetiva e eficaz podemos controlar a dimensão da oportunidade, reduzindo as chances de fraude.

– Monitoramento, Due Diligences e Auditorias

Uma etapa importante nesse processo é o monitoramento reputacional dos terceiros, não somente no início da contratação, como também no decorrer da relação contratual e, por isso, é importante que a sua realização esteja prevista no processo de gestão de terceiros. Esse monitoramento pode ser feito de uma forma mais simples, com verificação em ferramentas de busca na internet ou de forma mais completa, através de plataformas especializadas nesse assunto, com uma pesquisa ampla sobre seus sócios e diretores, por exemplo. A escolha da forma e da periodicidade do monitoramento dependerá da realidade de cada empresa e do tipo de terceiros que utiliza.

A importância do monitoramento da reputação fica evidente como nos casos ocorridos com empresas do ramo de vestuário, que tiveram identificados casos de trabalho escravo nas chamadas facções.

De acordo com o Fórum Econômico Mundial, na sua publicação Good Practice Guidelines on Conducting Third-Party Due Diligence, as empresas, em razão da possibilidade de responsabilização, estão sendo incentivadas a analisar os detalhes das transações dos seus terceiros para identificar e evitar os riscos.

Além do monitoramento periódico, recomenda-se realizar também um questionário de auto avaliação, para que os terceiros tenham a oportunidade de informar algumas situações, como por exemplo:

– se já foram investigados ou condenados por atos de corrupção;

– se possuem relações pessoais com funcionários, diretores ou sócios da organização;

– se possuem ou possuíram em seus quadros de funcionários ou societários agentes públicos ou pessoas politicamente expostas.

Outra etapa recomendada é a realização de due diligences e auditorias nos terceiros. Não só as auditorias documentais (mais comuns, para verificação de pagamento de salários, encargos, tributos, etc), mas também as auditorias in loco, para garantir que todos os procedimentos que os terceiros garantem cumprir na teoria, estão sendo cumpridos também na prática. Alguma empresa vem incluindo o “direito de auditoria” nos seus contratos com alguns terceiros, garantindo assim acesso a documentos e aos locais de trabalho.

Alguns pontos de alerta que devem ser considerados durante as due diligences:

– capacidade técnica incompatível com o serviço ou produto a ser prestado;

– notícias com alegação de corrupção ou fraude;

– falta de transparência na estrutura da sociedade ou muito movimento de entrada e saída de sócios;

– conexão direta ou indireta com PEPs;

– endereço conjunto com múltiplas empresas;

– valores fora de mercado;

– número de funcionários incompatível com o serviço a ser prestado;

– histórico de doações eleitorais;

– contratos com descrição vaga do serviço a ser prestado;

– existência de potenciais conflitos de interesses, tais como relacionamento pessoal com pessoa responsável pelas decisões na organização ou com um concorrente.

O objetivo essencial dessas medidas é que a organização conheça o seu terceiro. Ou seja, buscar por todos os meios possíveis saber se os terceiros são honestos ou se representam riscos para a organização.

Porém, é importante ressaltar que nem todas as medidas aqui indicadas devem ser aplicadas para todos os terceiros. Grandes e até médias organizações podem ter milhares de negócios com terceiros, e muitos deles estão sujeitos a pouco ou nenhum risco. Submeter todos esses terceiros à due diligence, por exemplo, não seria apenas oneroso em termos de recursos financeiros e de tempo, mas grande parte do esforço agregaria pouco valor às iniciativas de Compliance da organização.

Portanto, cabe a cada organização verificar quais terceiros são realmente relevantes quanto à exposição de riscos de compliance. Um terceiro que trabalha com limpeza não apresenta o mesmo nível de exposição de risco que um agente de vendas, por exemplo. Além disso, também devem ser considerados nessa análise:

– o ambiente onde esses terceiros atuam (órgãos públicos, importação e exportação, etc);

– a percepção de corrupção nos países nos quais os negócios são realizados (para isso, verifique o índice de percepção de corrupção, da Transparência Internacional);

– o valor do contrato;

– o tempo de existência da empresa do terceiro;

– outros clientes que o terceiro possui;

– a importância do terceiro dentro do processo de produção da empresa

Ou seja, não existe uma fórmula ou método de mapeamento de riscos únicos, mas sempre que viável e justificável economicamente, as empresas terceiras devem constar na análise de riscos da empresa tomadora, seja o risco de que natureza for: operacional, reputacional, legal, de liquidez, de mercado, de segurança do trabalho ou de segurança da informação.

– Canal de Denúncias e Regras de Conduta

A existência de um canal de denúncias acessível para terceiros, seus colaboradores e familiares é de suma importância dentro desse processo de monitoramento das condutas daqueles que podem impactar na reputação da organização.

De acordo com dados do RTTN 2020 da ACFE, 43% das fraudes são detectadas por meio de denúncias e metade delas são feitas por pessoas de fora da organização, incluindo clientes e terceiros.

Uma importante questão envolvendo os terceiros é a eventual caracterização do conflito de interesses, como tal a situação em que interesses do negócio, financeiros, familiares, políticos ou pessoais possam interferir no julgamento das pessoas exercendo suas funções para a organização.

Nesse sentido, ter um capítulo no Código de Conduta da empresa tomadora dedicado a relação com os terceiros, ou até mesmo um manual específico, abordando o que a empresa tomadora espera dos fornecedores em termos de sustentabilidade, conduta perante os funcionários, saúde e segurança proteção ao meio ambiente e conduta nos negócios mostrar de grande valia.

Portanto, fazer uma divulgação efetiva de seu canal de denúncias e das normas de conduta ajustadas entre as empresas é parte importante na estratégia de gestão de terceiros.

Compliance como vantagem competitiva para os terceiros

Para aqueles que prestam serviços, que aqui chamamos de terceiros, a implementação de um programa de Compliance deve ser vista como um diferencial competitivo, pois esse já é um dos requisitos dos processos concorrenciais, não só privados, como também públicos.

Alguns estados criaram legislações que exigem, para determinados tipos de licitações, a comprovação da existência de mecanismos e procedimentos internos de Compliance.

Considerações Finais

Sob todos os aspectos, a inclusão das empresas prestadoras de serviços, inseridas na cadeia operacional e de gestão da empresa tomadora, devem ser abrangidas pelo programa de Compliance.

As vantagens são inquestionáveis na aplicação do programa de Compliance aos terceiros: maior e melhor integração e eficiência entre as empresas na sua relação comercial, operacional, de segurança dos colaboradores e na gestão da informação;

Inegável, em decorrência, um aumento da competitividade e da resistência às crises de mercado, por conta da estabilidade e eficiência gerada.

Por fim, a garantia do atendimento às normas corporativas e a conformidade com a legislação proporciona mais credibilidade e respeito à organização.

Referências

CRESSEY, Donald Ray. Other Peoples’s Money: a study in thew social psychology of embezzlement, New York, Free, 1953.

CUNHA, Matheus. Manual de Compliance: Compliance mastermind, São Paulo: LEC, 2019.